『経済リポート』(2025 4.10)1875号でご紹介いただきました。

『経済リポート』(2025 4.10)1875号でご紹介いただきました。

いつもありがとうございます。

.jpg)

オハナ不動産からのお知らせ。会報や雑誌などへの記事掲載、TVやラジオ番組などへの出演、自社主催イベントのご案内などの情報を発信しています。

140件中1〜5件目を表示

『経済リポート』(2025 4.10)1875号でご紹介いただきました。

いつもありがとうございます。

オハナ不動産主催で「お母ちゃんが楽になる終活セミナー」を開催します!

参加は無料ですので、ご興味がある方は是非ご参加ください。

参加をご希望される方は、オハナ不動産へご連絡(メール、電話)いただければ幸いです。

多数のご参加お待ちしております。

※どなたかご興味がある方がいらっしゃいましたら、是非ご紹介お願い致します。

日時:4月26日(土)10時から12時

場所:倉敷商工会館 3階 第2,3会議室(倉敷市白楽町249-5)

定員:10名

主催:株式会社オハナ不動産

講師:三上雅也(みかみFP事務所 代表)

申込:ohana@diary.ocn.ne.jp 0864350010

<セミナーの内容>

1.夫の介護で困らない様に

2.夫の相続手続きの秘訣

3.お母ちゃんのお一人様の老後

※核家族のお母ちゃんは大変です。お父ちゃんの介護や相続の手続き・・・。楽になるコツをお伝えしていただきます。

先日、こんなやりとりが2件ありました。

その1

先輩「知り合いが家を売りたいのですが、誰に言ったらいいですかね?」

山部「えっ?あの~っ、私でもできますけど…。」

先輩「そうですか!じゃぁ知り合いに確認して、また言いますね!」

山部「是非お願いします!」

そして、その日の昼過ぎにも

その2

お客様「この家の購入を前向きに検討させてください。」

山部「ありがとうございます!」

お客様「今住んでいるマンションを売りたいのですが、どこに相談したらよいですかね?」

山部「えっ?あの~っ、私でもできますけど…。」

お客様「そうですか!じゃぁお願いしてもいいですか!」

山部「是非お願いします!」

このようなやりとりが1日に2件ありました(笑)

なので、あらためて自己紹介ですが、私は不動産会社を経営していまして、事業内容は

以上の主にこの3つになります。

もっと「自分がどのようなことで社会に貢献し、何が提供できるのか?」を発信し、認知していただけるように努めないといけないと感じるできごとでした。

そんなこともあり「売却物件募集中!」です!

『山陽新聞』(2025.1.31)でご紹介いただきました。

いつもありがとうございます。

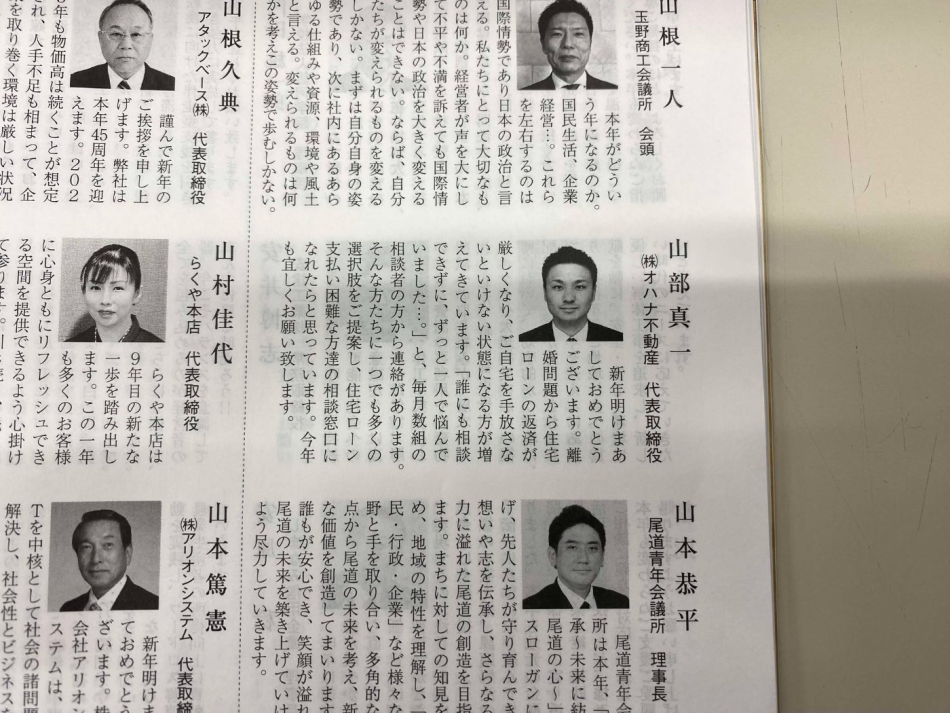

『経済リポート』(2025 1.1)1865号でご紹介いただきました。

いつもありがとうございます。

140件中1〜5件目を表示